有人说投资人是天使,那么当创业者与投资者相遇,机会往往留给有准备的人!今天的课程,创新工场合伙人郎春晖将从资深的投资者角度,告诉你该如何从产品定位、市场分析、竞争对手、进入壁垒、管理团队、融资计划、早期定价等角度去全面准备,使你的创业计划一丝不苟,打动天使的心!

本期讲师:郎春晖

创新工场合伙人

个人简介:

郎春晖拥有北京工业大学自动控制学士学位,和北京大学MBA学位。郎女士有着十多年TMT产业投资与研究经验。加入创新工场前供职于易观国际,历任研究总监、咨询总监、助理总裁。覆盖的领域包括移动互联网、电子商务等。服务过的客户包括摩根斯坦利、MIH、华平、WRH、中国移动、中国电信、Google、Microsoft、Intel、IBM、腾讯、百度等众多投资及TMT领域顶级公司。更早期为联合国工发组织(UNIDO,UK)项目专家和复华证券北京代表处经理。现为互联网协会营销分会特聘专家委员。

初创企业融资常见的错误

温馨提示:请在WiFi环境下观看

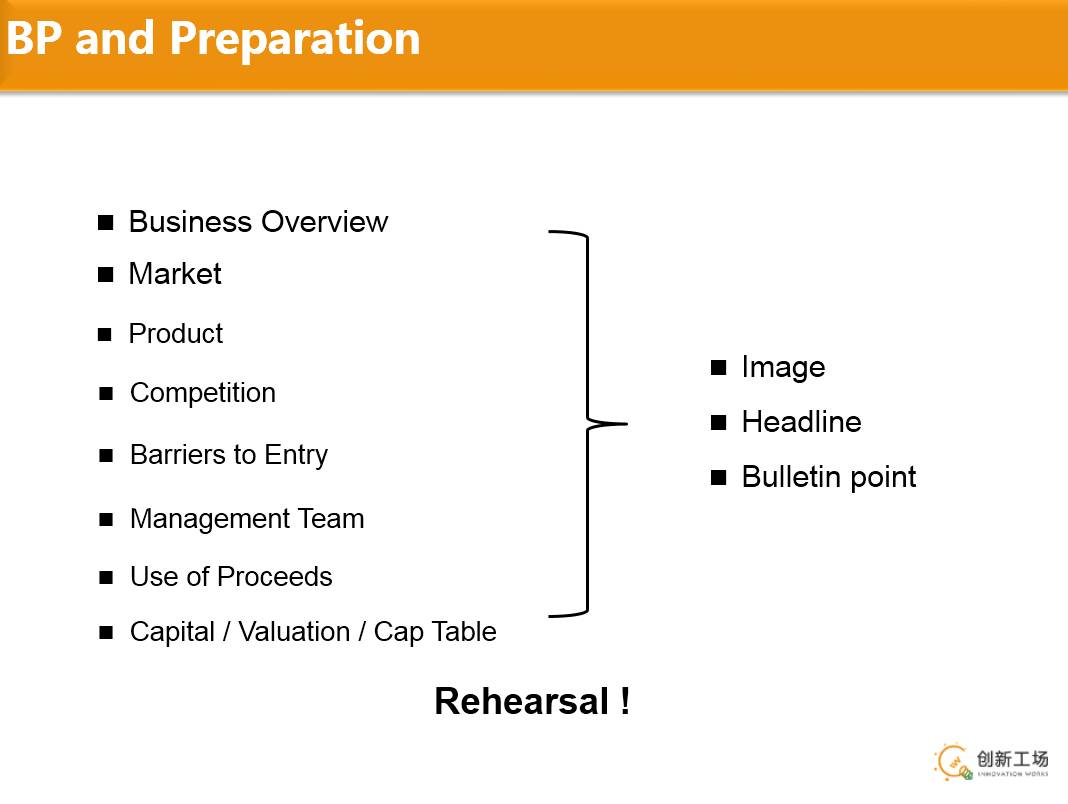

1、你必须让投资人了解的有哪些?

ppt上面的内容实际上很常规,很多MBA课程里面都会讲,但这是按照我自己的逻辑写的。

第一点,你要能一句话讲清楚你做的项目产品定位;我特别害怕很多创业者讲半天不知道要做什么,尤其是早期的项目,你要让别人很直观地了解你的项目是做什么的,或者要成为什么。

比如说我们投资的一个项目,叫小影,它现在发展得很好,在海外大概59个国家和地区都是摄影摄像榜排第一,每天日新增45万,而且是自然流量,没花一分钱推广。一句话介绍它的话就是一个手机上的视频编辑工具。很多人可能还不知道什么叫视频编辑工具,这个时候可以再问一下对方在电脑时代是否用过Movie Maker,如果用过,你就说这就是手机上的Movie Maker,一句话介绍大家就都清楚了。

第二点,你要讲你的市场有多大;这个多大不是你自己拍脑袋说的,而是你经过仔细的市场调研后得到的真实数据。

我最喜欢的创业者是什么样的呢?有两个创业者给我印象非常深刻,一个是之前做酒店达人的刘张博,他当时是整个酒店业第一个做出基于地图预定酒店的App,那是2010年,他在做酒店达人的时候无意中发现了一个市场,于是他最早就切进去了,这时候可能是无意间发现的,但是到他做商旅易和火车票达人的时候,已经想清楚这件事情。因为我本人一直对数据特别敏感,针对这个细分市场的时候,我大概问了他不下100个数据,各种各样的数据,他都答上来了。当时在会议室,基本上一黑板上的数据。对于这样的创业者,投资人会信任你,觉得你真的是懂这件事情,这是我见的一个项目。

还有另外一个项目,叫快巴,给我印象也特别深。那位创业者原来是新国线出来的,后来做过哒哒班车,现在做城际,我也是问了各种各样的数据,包括历史数据,包括整个产业链的结构等等,他都能答上来,你就会觉得他是真懂这个行业,相信他能在这个行业里做出东西,而不是因为这个行业热了,他才跳进去的。

也有一些创业者数据很多,但是都是网上查的统计数据,并不是真正的他针对这个行业做的很多深入访谈和了解后拿到的真实数据,那你同样还是在这个行业的外围,并不了解这个行业真正的市场结构,所以了解你的市场非常重要。

第三点,就是讲你的产品;我以前有特别好的习惯,就是见任何一个项目之前,一定要提前去用他的产品,但是现在这个习惯已经坚持不下来了,因为每天的时间被排得太满,基本上一整天都没有十分钟的空档期。这一点上我也希望让自己慢慢学会Slow down。

但是创业者要见各种各样的投资人,有认真的投资人会提前仔细试用你的产品,也有没来得及用你产品的,沟通中你就需要现场再演示,这个效果其实并不好。我可以教给大家一个好方法,就是提前用录像录一个,这样效率最高,能够在最短的时间内把你的产品展示出来。

为什么产品很重要?实际上除非投资人对这个行业特别熟,否则很难理解,很多时候都会先从产品判断,产品觉得好以后才觉得你过了0.1的线。否则的话,投资人很容易产生顾虑,担心创业者讲各种各样的理念没有问题,但是产品做出来又是另外一回事。所以一定要在现场让投资人了解你的产品,这样沟通效率才会提高。

2、你的项目HOLD得住产业链节点吗?

还有竞争,现在竞争都这么激烈,尤其像出行这样的大行业,大家一听基本上就躲得远远的。所以说在融资过程中,首先要了解你的竞争对手,大家通过你了解竞争对手,才知道你对这个行业了解有多深。

还有进入的壁垒,这实际上是投资人非常关注的。我举个例子,大概在2005年,那一年我帮MIH做了很多项目的评估分析。MIH是腾讯最大股东,目前控制腾讯30%多的股份,是南非数字电视集团Nasper下属的投资公司,而且公司一直长期持有腾讯的股份,所以他们在腾讯这个案子上收益非常大。

也因为在腾讯的项目赚了钱,他们发现中国市场有特别大的商机,就组建了他们的中国团队,只有三个人。那时候我在易观,带FA部门,当时的FA部门跟现在略有不同。

当时我最大的客户就是MIH,一年能给他做好几个项目,每一个项目他们都是说要看一个领域,能帮我把这个案子做了吗?

刚开始没有信任感,一般都是在上会一两周前,将他们看中的领域告诉我,但是不会告诉我标的项目是什么,这样防止泄密案子被竞争对手抢走。合作了几个项目下来,他们发现我们每个领域研究完了以后,给他应该投谁的建议,基本上和他之前的标的一致,所以后来就直接告诉我们标的项目名称了。我讲其中一个案子,是跟地图相关的。那个时候虽然百度也出了地图,Google出了地图,但是底层数据都不是他们自己的,Google地图2005年的叫poweredby MapABC,百度地图上面写着MaPBAr,当时另外还有一家公司叫Go2map,可能大家都没有听说过这个名字,Go2map第一个被搜狐收购了,后来叫搜狗地图。当时他们觉得这个领域特别好,想进,但是我们研究完了以后给他一个非常负面的反馈,说这个领域没法儿投,因为当时他们想投Mapbar,Mapbar的流量是第一的,所以他们说这么好的标的一定要投。后来我就说,项目需要放在整个产业链里面去看,产业链里面的节点是能控制住整个产业链,还是说这个节点很容易被上下游击穿呢?

实际上当时Mapbar的业务看上去是很漂亮的,一天几千万的访问,排名第一。但是你要知道实际上他的那些流量不是他的,是百度的。POI点,远没有底层数据重要,所以他们其实没有优势。在我们国家做地图需要资质,要有license(许可),当时差不多有13家有导航和测绘资质的公司,有四维图新,有高德,还有灵图等等。

经过这样的分析,你就能得到结论这个行业未来要么像四维图新或者高德往下沉,要么像有流量的百度地图和Google地图往上走,Mapbar的业务很容易被顶死,那个点位是卡不住的,所以这个项目就被我否了。后来Mapbar被很低价地收购了,所以创业的时候,不仅要想清楚自己的事情,还要将自己的项目放到整个产业链里面去看,想清楚你切的这个产业节点是不是能Hold住,Hold不住就要想一想。

3、团队背景是否和项目定位强相关?

还有就是管理团队,不是说这个团队背景有多光鲜,有的投资人喜欢N多名校的海归,但是也有很多的投资人可能不是这样,更喜欢的是你的背景跟你要做这件事情是否强相关。

我举个例子,比如说我投翟光龙的天天用车,当时他只带着一张嘴过来,我们就投了,前提条件是我对他的背景很熟,知道他的从业背景跟他现在想做的事强相关。他想做的是出行方面的共享经济,这之前他是蚂蚁短租CEO,实际上也是资源的共享,只不过一个是租房,一个是用车。所有的共享经济都是做平台,一手托两端,平台就需要学会控制节奏,不能一端发展太快,另一端停下来,天平倒了就很难维系住,比如车主来了很多订单不够的话,车主就流失了,这个节奏控制感就要非常强。

线下运营也很重要,我知道这块也是他的强项,他最早是宝洁的管理培训生,大外企的管培生对人的基本素质要求特别高,需要通过各种各样的基础素质筛选,他做了四年宝洁大区经理,因此对于如何进行线下布局,他非常清楚。后来他加入美团的时候,是美团的前十号员工,做王兴的助理,美团的线下基础架构是他做起来的,在团购大战里美团走得最扎实,就是因为美团的线下结构做的最好。

所以虽然他的背景跟他想做的这件事表面上看是两个行业,但背景是强相关,我们就敢投他,实际上很多投资人是从这个角度来看创业者的。

4、BP和早期股权结构有什么奥妙?

另外就是要讲清楚拿到融资后钱要怎么用。我看到比较多的就是创业者拿一饼图,比如说要融500万美金,30%用在市场费用,20%用在人力资源,如果让他往下拆,一般情况拆不出来,因为他自己没有想清楚。如果他想清楚的话就会有很好的步骤,我融这么多的钱,我的发展是几个阶段,我在每个阶段是什么样的策略,钱怎么用的。所以写BP不仅仅是写BP,而是真正帮你理顺自己的创业思路,做好商业计划书。

关于早期要融多少钱,其实在早期不可能用所谓的传统定价法,像我们考CFA的时候,就要NPV,DCF等模型,在早期并不适用。我们很多小项目A股公司没有办法投,他们上来就问PE多少,我说没有盈利,PS多少,没有销售额,他说你们有什么?有用户数,用户数那是什么,我们怎么定价?为什么人民币基金不敢投,因为大家没有统一的标准去定价。

那么早期定价用什么?早期定价就是议价,就是相互谈判的结果,谈判之前你自己心里一定要有尺子。融资的钱是跟业务走的,不是钱拿的越多越好,你到下一个Milestone大概需要多少钱,这个钱乘1.5到2倍,就是你这次需要的融资额。另外你要确定自己最大可让出的股比,但是你需要提前想清楚投资人是否认可你的架构,很多创业者刚开始创业的时候没有明确的概念,就是哥几个特别好就去创业了。

举个例子,哔哩哔哩这个网站,当时他们四个创始人,每个人各25%,当时我就说这种股权结构是不行的,未来一定会面临非常大的问题,建议调整。后来的过程我没有参与,但是确实进行了相应的调整,所以从一开始大家亲兄弟明算账,把股权结构做好。很多人问什么样的股权结构是合理的?在我看来一定有一个人占股比在35%以上,尤其是创业早期没有谁对谁错,很多时候就是一拍脑门说我们就往这个方向走,先走再说,否则股权特别分散,中间的沟通成本太大了,早期时间太珍贵,经不起这样的折腾。

5、什么样的PPT可以打动投资人?

上面讲了那么多需要注意的地方,最后创业者来见投资人的时候将想法落到纸面上做成PPT,但是我经常看到很多PPT就眼晕,满眼都是字。我建议大家展示产品的就用产品截图,用流程图,把整体逻辑用PPT展示一下就够了,句子一定要用短句,而且短句的结构要一致,比如主谓结构就全是主谓结构,如果是动宾结构就全是动宾结构,这样第一次看的人理解起来也非常快,帮你降低沟通成本,这是一个小技巧。

最好有一个流程图,大家在几秒钟之内读懂的情况下,你能抓住认同感。PPT一出来,投资人一秒钟看完,他在脑子里已经初步形成判断,然后你开始讲,他会觉得有共鸣,实际上这个预设是你提前给他的,这都是一些心理上的展示沟通技巧。

最后一点,在所有融资的过程中,你的上一轮投资人扮演的角色非常重要,真的是亲密伴侣的角色。

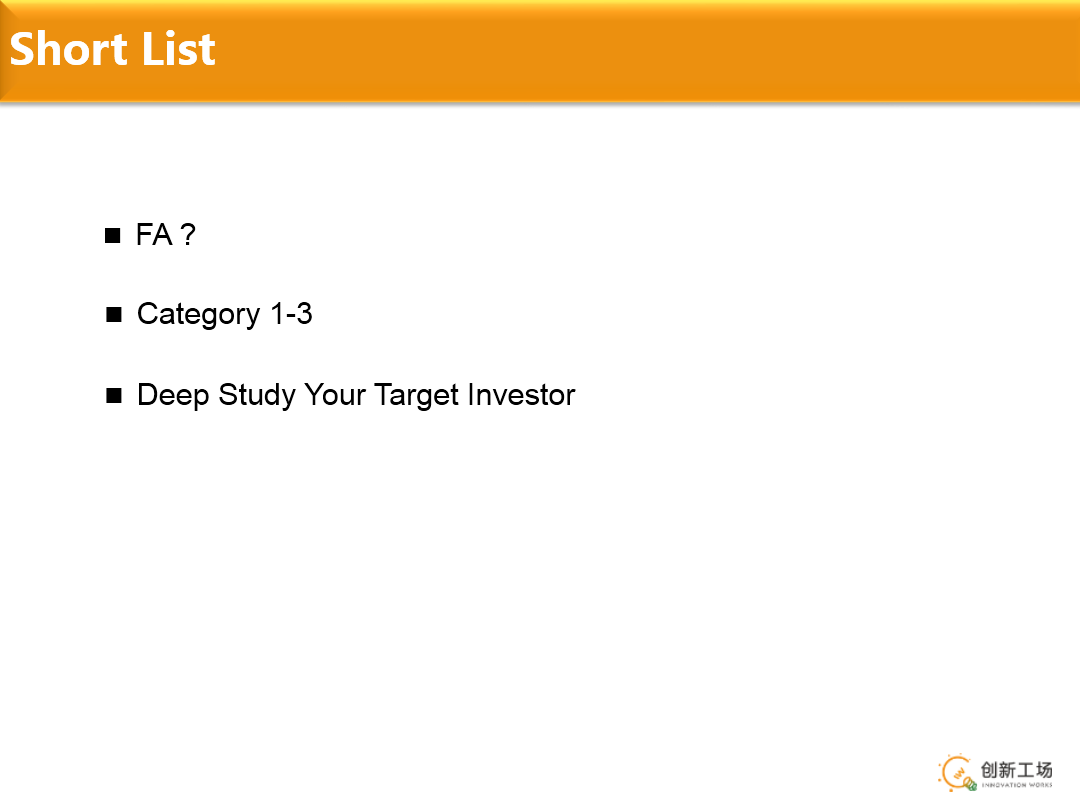

6、为什么说FA是把双刃剑?

我去年一年投了17家公司,有16家公司是前五个月投的,后七个月只投了一家公司,是不是后七个月很轻松?后七个月比前五个月还要累,因为我帮着这些企业一轮一轮做融资,我们投资的项目中有一个涨的最快,14个月估值涨了90倍,我们一起做了两轮融资,两轮做完以后又出一个第三轮,就是红杉和新天域投完了以后,别的基金看急了又给出第三轮。所以说你的上轮投资人在融资期间对你来说非常重要,不要完全交给FA,找FA有利有弊,是把双刃剑。

要不要用FA,我觉得天使轮阶段可以不用。说FA是双刃剑,是因为屁股决定脑袋,FA的目的就是把交易撮合,所以很多时候他会快速拿你的BP撒一圈,就是所有投资人都有可能收到你的BP,这么融资法会把公司融烂的。

最怕的一个事情就是一个项目过来,我脑子中第一印象这个项目我见过,或者这个项目的投资经理跟我说了要Pass掉,我就不会再花精力见了,但其实可能只是看过BP觉得不太好而已。所以这时候大家即使找FA,一定要求FA发出去之前征得你的同意。我觉得在这之前你和你的FA,包括你自己做的时候,你和你的投资经理要做一件事情,就是做一个市场调研,从而整理出一个要见的投资人短名单。

我一般要求大家快速地列15家公司,现在资本寒冬期的话,可能还需要多列15家,后面还有10家备选,这15家就分成三个梯队,梯队一、梯队二、梯队三。内部准备好了,从第二梯队开始谈,有term可以开始谈第一梯队,没结果降级到第三梯队来谈。但是切记,不能试一大圈再回来复盘,我觉得谈两三家就要复盘,各个机构提的问题是不是有共性?不要觉得是别人挑剔,都要仔细想,如果几个人问的问题都是一样的话,你就要考虑是不是要改,有没有能力在这个阶段改,这些都需要及时调整。

我见过一个项目大概拉了60多家机构名单,融资受到阻力的时候才来找我,我们就开始一起整理目标投资人短名单,拉完以后我说我可以帮你引荐,结果我给出的名单他都见过了,而且在30天之内见了60多家。最后创业者根本没有记得哪个基金见的是谁,而且那个人是什么反馈。这个时候我已经无法帮他了,而且他中间没有复盘,也没有按节奏去打,最后虽然也拿到很好的两家基金的Term,但是理论上他可以拿到更好的Term,所以节奏和技巧很重要。

既然你列短名单,每一家都要深入了解,比如这个机构它之前投了哪几个公司,这些公司是和你是否有竞争关系,最好是投资机构在你所在的领域有一些布局,但是跟你不是直面竞争,越到后期,投资机构越不愿意同时投两家有直面竞争关系的项目,如果是早期,有些机构在一个赛道上还会愿意投两家公司,但是谁也不愿意投直面竞争的两家公司。

就像创新工场,怎么会投天天用车和51用车两个直面竞争的,我说抱歉,我们投的时候他们根本不是直面竞争,最开始51做车品汇,紧接着又转哈哈拼车,最后做51。这个时候即使我们是投资人,也不能把自己的身份搞错,投资人可以给建议,但不能替创业者做最终决策。

- 还没有人评论,欢迎说说您的想法!